登录新浪财经APP 搜索【信披】查看更多考评等级

报告发布日期:2025年11月26日

报告名称:《国信证券-财报点评:同程旅行:出境与酒管贡献增长动能,盈利优化趋势明确》

证券分析师:曾光

证券投资咨询执业资格证书编码:S0980511040003

证券分析师:张鲁

证券投资咨询执业资格证书编码:S0980521120002

证券分析师:杨玉莹

证券投资咨询执业资格证书编码:S0980524070006

同程旅行【国信社服】同程旅行:预计Q3业绩韧性增长,万达酒管交割落定——公司系列研究之18

【国信社服】同程旅行:利润率优化逐季验证,付费用户与ARPU值良性增长——公司系列研究之17

【国信社服】同程旅行:利润率改善持续验证,下沉在线旅游龙头稳健前行——公司系列研究之16

【国信社服|掘金2025年系列】同程旅行:下沉用户旅游景气风向标,利润率进入上行周期——公司系列研究之15

【国信社服】同程旅行:深耕用户价值提升战略,核心业务盈利水平上行——公司系列研究之14

【国信社服】同程旅行:核心业务盈利较大改善,单客贡献同比提升——公司系列研究之13

【国信社服|财报点评】同程旅行:二季度经调净利润增长11%,下半年有望兼顾收入与效益发展——公司系列研究之十二

【国信社服|财报点评】同程旅行:下沉市场变现能力强化,出境游投放加码——公司系列研究之十一

【国信社服|财报点评】同程旅行:国内继续挖潜下沉流量变现,海外逐步加码布局【国信社服|财报点评】同程旅行:单三季度净利润创新高,一站式布局持续提升变现能力【国信社服|中报点评】同程旅行:二季度经调净利润创新高,未来供应链深化推动变现【国信社服|财报点评】同程旅行:一季度收入与净利润创新高,下沉龙头全年有望加速渗透

【国信社服|41P公司深度】同程旅行:下沉市场在线旅游龙头,出行复苏渗透提升助成长

【国信社服|财报点评】同程旅行:疫情三年持续经营盈利,聚焦下沉全面迎复苏【国信社服|财报点评】 同程旅行:周边游及下沉市场助力经营韧性 短期波动有所加大【国信社服|中报点评】同程旅行:二季度盈利彰显韧性,付费转化稳中有升【国信社服|一季报点评】同程旅行:一季度疫情反复下仍然盈利,下沉市场扩张助力中线成长【国信社服|年报点评】同程旅行:2021年营收已超疫情前,科技赋能加速下沉扩张

]article_adlist-->在线旅游行业【国信社服|流量系列专题二】出行链行业:需求韧性生长,渠道与品牌加速迭代

【国信社服|51P重磅专题】商业的进阶:从流量到会员——会员流量系列之出行篇

【国信社服|“AI+”系列研究】海外龙头系列之三:海外OTA龙头财报跟踪与国际视角下的“AI”应用观察

【国信社服|54P深度专题】在线旅游龙头跟踪系列二:欧美为鉴,再议国内OTA龙头投资价值【国信社服|海外疫后复苏专题】欧美在线旅游龙头跟踪系列一:线上渗透提速 复苏期股价高弹性

]article_adlist-->出境与酒管贡献增长动能

盈利优化趋势明确

核心观点

业绩总览

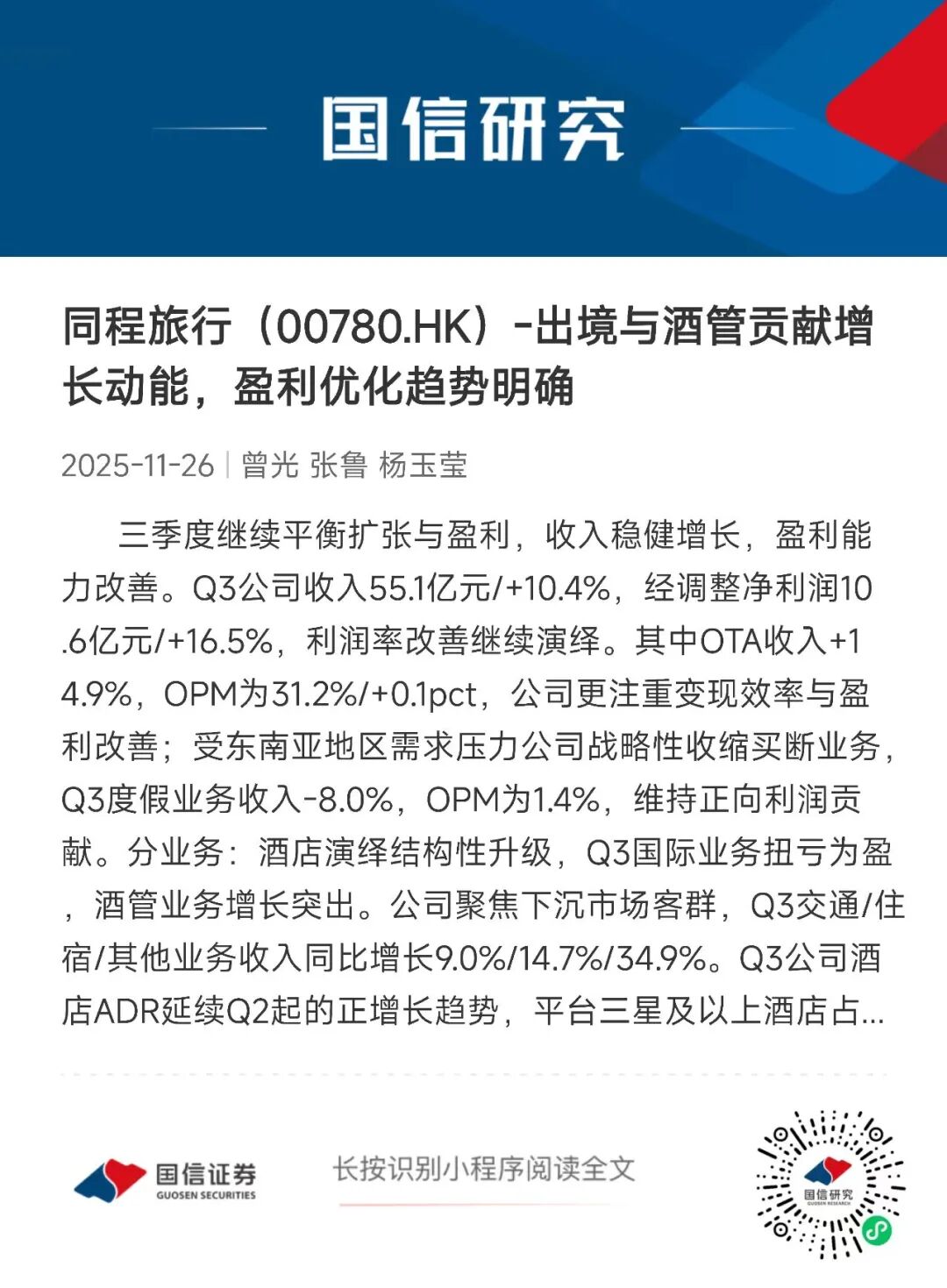

三季度继续平衡扩张与盈利,收入稳健增长,盈利能力改善。Q3公司收入55.1亿元/+10.4%,经调整净利润10.6亿元/+16.5%,利润率改善继续演绎。其中OTA收入+14.9%,OPM为31.2%/+0.1pct,公司更注重变现效率与盈利改善;受东南亚地区需求压力公司战略性收缩买断业务,Q3度假业务收入-8.0%,OPM为1.4%,维持正向利润贡献。

分业务:酒店演绎结构性升级,Q3国际业务扭亏为盈,酒管业务增长突出。公司聚焦下沉市场客群,Q3交通/住宿/其他业务收入同比增长9.0%/14.7% /34.9%。Q3公司酒店ADR延续Q2起的正增长趋势,平台三星及以上酒店占间夜量同比增长超20%,平台用户对高品质酒店偏好增强,带动平台从二星酒店向转向三星及以上转移;Q3国际机票业务占总交通收入约6%,同比提升2pct,出境业务单季度已扭亏为盈,稳步推进全年盈亏平衡路径。其他增速增长提速,主要系酒管业务扩张态势。Q3付费用户与ARPU良性增长,平台年累计付费用户2.5亿/+8.8%,年累计ARPU 74.3元/+6.3%。

固定成本费用优化,营销投放旺季适度增加,盈利能力依然稳步上行。Q3公司毛利率+2.3pct,OTA业务结构占比提升,同时生成式AI降低客服处理时间;伴随规模效应释放与编码效率优化,Q3公司研发与管理费率同比-0.8/-1.3pct。在固定成本费用优化效果良好背景下,公司Q3适度增加营销投放,销售费率同比增加1.7pct。最终经调净利率同比提升1.0pct。

出境业务与酒管业务带来新增长引擎,公司盈利能力有望继续优化。公司强调以OTA为核心的发展战略,并延伸供应链布局,自2021年开始投资酒店管理业务以来已跻身国内酒管前列,9月底在营近3000家。10月18日公司并表万达酒管就100%股权进一步完善版图,预计从Q4开始增厚利润。展望后续,公司有望继续承载下沉居民出行习惯结构性升级的红利,出境业务与酒管业务带来新增长引擎;同时,公司有望通过持续提升营销支出的投资回报率以及固定费用的效率优化,实现未来2-3年利润率的可持续增长。

风险提示

行业竞争加剧,资源分配不及预期,公司治理风险。

投资建议

]article_adlist-->

]article_adlist-->国信社服团队

团队简介:19年专业卖方团队,2008-2024年书写连续17年次新财富最佳分析团队辉煌。除此之外,常年荣获水晶球、金牛奖、上证报、新浪财经、Wind、21世纪等其它权威评选最佳分析师称号,所获专业研究领域各类荣誉奖项已有70余个。在大消费领域建立了具有国际视野的长期系统性的研究框架,重点龙头公司的财务指标预测和推荐的有效性长期位列第三方机构量化跟踪的最前列。立足精品研究和专业服务,追求自我不断超越,从未止步,一直并肩前行,做最值得信任的研究力量!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已超19年,先后涉足社服、轻工、纺服、零售等行业研究,专注于国内外大消费领域研究,基本面研究造诣深厚,投资机会把脉精准。中上协文旅委委员,央视财经频道常驻嘉宾,各大财经平台常邀大消费领域专访分析师,长期受邀为消费类企业提供专业研究顾问支持。

证券投资咨询执业资格证书编码:S0980511040003

张鲁:社会服务业分析师,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖连锁消费业态、人力资源、教育等领域研究。

证券投资咨询执业资格证书编码:S0980521120002

杨玉莹:社会服务业分析师,中央财经大学投资学硕士,2022年起从事研究工作,协助覆盖OTA、景区演艺、免税、酒店、茶饮、会展等领域研究。

证券投资咨询执业资格证书编码:S0980524070006

周瑛皓:社会服务业分析师助理,香港中文大学(深圳)经济学硕士,协助覆盖教育、人力、餐饮等领域研究。

特别提示:

本公众号(名称:光仔看消费)为国信证券股份有限公司(下称“国信证券”)经济研究所社会服务组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资股票开户提示:文章来自网络,不代表本站观点。